باملین – رجا ابوطالبی: بررسی و سنجش حباب طلا این امکان را برای خریداران فراهم میکند تا بتوانند خریدهای خود را بهینهتر انجام دهند؛ از سوی دیگر، با گسترش صندوقهای طلا در بازار سرمایه که مبتنی بر شمش و یا طلا هستند، بررسی حباب، ورود و خروج پول هوشمند و حتی سرانه خرید، به کمک سهامداران آمده تا هم سرمایهگذاری در طلا را انجام داده و هم با تحلیل سایر پارامترها نقاط ورود خود را بهینه کنند.

برای محاسبه حباب صندوقهای طلا مسیرهای مختلفی وجود دارد؛ هم میتوان تنها فاصله قیمت و ارزش خالص دارایی( nav ) را لحاظ نمود و هم میتوان حباب مشتقات طلا مثل شمش و سکه را نیز محاسبه و در محاسبات اضافه کرد. شاید این عمل در ظاهر جذاب به نظر برسد؛ اما هدف از بررسی حباب این است که دریابیم در صورت تخلیه حباب، کدام صندوق بیشتر آسیب خواهد خورد. لذا بایستی بررسی کرد که کدام حباب تخلیه شدنی است!

حباب سکه چقدر مهم است؟

از سالهای گذشته حباب انواع سکه وجود داشته و در تمام افت و خیزهای بازار عموما تغییری نکرده است. در هیچ یکی از ریزشهای سالیان گذشته حباب ربع سکه یا سکه تمام بصورت محسوسی دستخوش تغییر نشده است؛ بلکه حتی افزایش نیز یافته است. حباب ذاتی طلا در بازار فیزیکی طلا شکل می گیرد و بازیگران آن سالیان سال است که آن حباب را با عناوین مختلفی مانند حق ضرب سکه و .. پذیرفته اند و به نظر نمیرسد آن حباب ترکیدنی باشد.

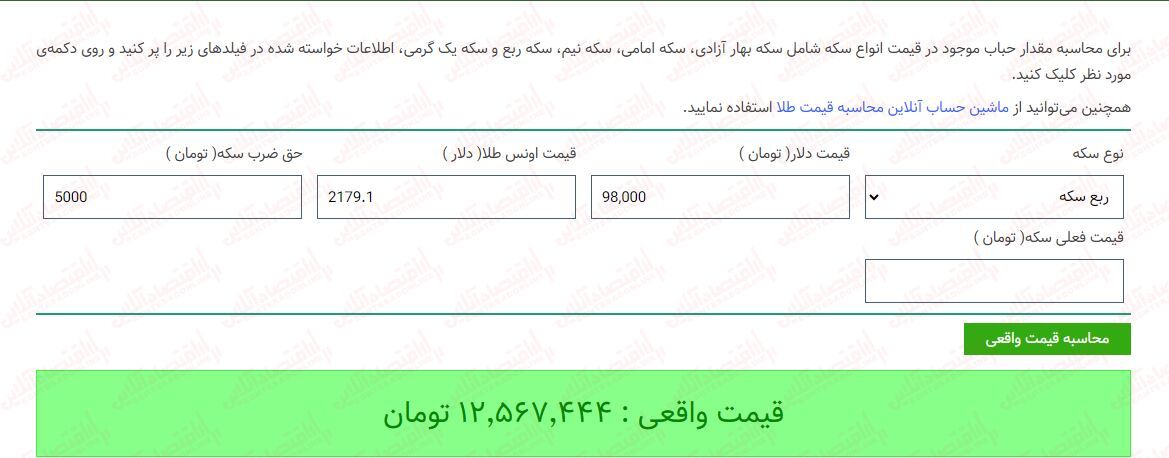

برای درک بهتر این موضوع، عرضه ربع سکه توسط مرکز مبادله میتواند مثال خوبی باشد؛ مرکزی که نه نرخ دلار آزاد را به رسمیت میشناسد و نرخ دلار نیمایی که خود تعیین کردهاست. چرا که حراج دوم ربع سکه را با نرخ دلار ۹۸ هزار تومان به پایان رساند.

عکس فوق به خوبی نشان میدهد که علیرغم وجود حباب ۶۳ درصدی، باز هم نگرانی بابت تخلیه شدن آن وجود نداشته؛ به گونهای که حتی اسم این عرضه را «حراج» گذاشتند. اما آنچه تخلیه شدنیست حباب اسمی صندوقها یا همان فاصله قیمت تابلو و nav است که در دو سال گذشته بارها و بارها برای صندوقهای طلا تخلیه شده است.

درصد حباب صندوقها

به جز چهار صندوق، حباب مابقی آن ها تقریبا تخلیه شده است به طوری که میانگین حباب صندوقها نسبت به هفته قبل کاهش محسوس داشته است و به کمتر از ۲ درصد رسیده است. از طرفی اما سیاستهای بانک مرکزی تماما سیاستهای انقباضی بوده و این پرش ناگهانی سکه را میتوان به پای خود بانک مرکزی جهت فروش سکه با قیمتهای بالاتری نوشت. با این تفاسیر به نظر میرسد پس از اتمام حراجها و فروکش کردن هیجانات، در ماههای اول سال آتی قیمت ارز و سکه رشد خاصی نخواهد داشت.